貨幣数量説

経済学部の学生なら、「貨幣数量説」という言葉を一度は目にしたことがあるでしょう。貨幣数量説とは、簡単に言えば、貨幣量が増えれば物価が上昇し、貨幣量が減ると物価が下落するという考え方です。この考え方をアービング・フィッシャーはMV=PTという式で表現しました。

一定の期間に社会全体で取引される金額は、平均的な価格(P)と取引量(T)の積、PTと表現できます。一方、この取引に必要な貨幣額は、貨幣量(M)とその貨幣量が人々の間を転々とする回数(流通速度、V)の積、MVと表現できます。こうして導かれたPTとMVは、定義により常に一致する恒等式、すなわちMV=PTとなります。

さて、貨幣数量説は、このMV=PTにおいて、①貨幣の流通速度(V)はその社会の慣習などにより規定されるため急には変わらない、②取引数量(T)はその社会が完全雇用下にあれば短期的にそれ以上は増えないなどとして、VとTを不変とみなします。そのうえで、「貨幣量(M)が増えれば物価(P)が上昇し、貨幣量が減れば物価が下落する」という重大な結論を導きます。一頃よく言われた「日銀がジャンジャンお札を刷ればデフレは止まる」という議論にも通じる考え方です。

これは一見もっともらしい結論ですが、本当にそうでしょうか?MV=PTという恒等式は、VとTが不変のとき、「貨幣量(M)が増えれば物価(P)が上昇する」と言うこともできますが、逆に「物価(P)が上昇すれば貨幣量(M)が増える」と言うこともできます。MV=PTを因果関係を示す式として読む場合には、なぜ貨幣量(M)の変化が物価(P)の変化を導くかについて、もっと丁寧な説明が必要になってきます。

ヘアピンの生産量とロングヘアの女性数

以上の話を、英国の経済学者ジョーン・ロビンソン(1903~1983)は、次のようなジョークにして説明したことがあります。

昔々ある国に、ロングヘアの女性をこよなく愛する王様がおりました。どうすればロングヘアの女性を増やせるか、皆にその方策を尋ねたところ、ある経済学者が次のような策を具申しました。

「わが国の女性の数は10,000人で、そのうちロングヘアの女性は1,000人(ロングヘア女性の割合は10%)です。ロングヘアの女性はヘアピンを毎日3本失いますので、ヘアピン製造業者は、1,000人かける3本、すなわち3,000本のヘアピンを毎日作ります。この10,000人×10%×3本=3,000本という関係を示すために、女性の数をT、ロングヘアの女性の割合をP、なくすヘアピンの数を1/V、ヘアピンの生産量をMと定義しましょう。すると、T×P×1/V=Mと書き表せます。その式を変形すると、MV=PTとなります。この式をヘアピン数量説と申します。」

この経済学者は、ヘアピン数量説に基づいて自信満々に話を続けます。

「さて、ロングヘアの女性が1日に失うヘアピンの数3本、女性の数10,000人という数字はすぐには変わりませんので、VとTは一定と考えましょう。すると、MV=PTという式から、答は簡単です。ヘアピンの生産量(M)を2倍の6,000本にすると、ロングヘアの女性の割合(P)は20%になるのです。つまり、ヘアピンの生産量を2倍にすると、ロングヘアの女性も2倍の2,000人に増えるのです!!」

ここで、貨幣数量説を思い起こしましょう。ヘアピンの生産量は貨幣量(M)、ロングヘアの女性の割合は物価(P)に当たります。「ヘアピンの生産量を増やせば、ロングヘアの女性が増える」と聞くと、因果関係がおかしいとすぐに気がつくでしょう。しかし「貨幣量を増やすと物価が上がる」と言われれば、なるほどと思いがちです。物価が上昇しない日本ではこうした議論がよく展開され、日本銀行がいつも槍玉にあげられていました。

しかし、現実の経済は複雑です。現実には、貨幣の流通速度はほぼ一貫して低下しており、貨幣数量説が想定するような「不変」ではありません。つまり、物価の動きは貨幣量では説明できません。それならば、金融政策において「量」を目標とすることはどのような意味をもつのでしょうか?

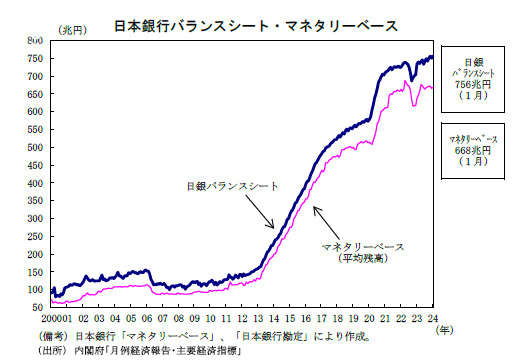

2001年~2006年の量的緩和政策

日本銀行は昨年3月に、1990年代後半以降の約25年間の金融政策運営について多角的レビューを行うことを表明しました。現在もその作業が続いていますが、レビュー対象期間の中には2001年3月~2006年3月に実施された「量的緩和政策」が含まれます。

この「量的緩和政策」とは、①金融調節の操作目標をそれまでの「無担保コールレート・オーバーナイト物」から「日銀当座預金残高」に変更し所要準備額を大幅に上回る日銀当座預金を供給する、②潤沢な資金供給を消費者物価指数の前年比上昇率が安定的にゼロ%以上となるまで続けることを約束する、③日銀当座預金の円滑な供給に必要な場合には長期国債の買入れを増額する、といった内容で構成されています。金融政策の操作目標は通常「金利」ですが、日銀当座預金残高という「量」を用いたところが「量的緩和」とされた所以です。では、この「量的緩和政策」はどのような効果をもたらしたのでしょうか。

その点について、白川方明元日本銀行総裁は、(1)景気・物価に対する刺激効果という点では、中心的効果は時間軸効果(上記②)であり、量の拡大はほとんど効果を発揮しなかった、(2)量的緩和政策の枠組み、とくに「約束」や潤沢な資金供給は全体として、金融市場や金融システムの安定に対し貢献した、(3)(2)の金融市場や金融システムへの安定化効果は、同時に流動性配分機能の低下という副作用を伴った、と総括しています(白川方明「現代の金融政策」2008日本経済新聞出版社)。当時は金融システム不安が依然収束していない時期でした。そうした中にあって、白川元総裁が指摘する通り、「量的緩和は金融市場や金融システムの安定に効果はあったものの、景気・物価という実体経済への効果はほとんどなかった」ということは多くの金融関係者が実感するところだと思われます。

2013年以降の金融緩和政策における「量」的側面

この「量的緩和政策」を経験した後に、2013年4月に黒田東彦日本銀行総裁による「量的・質的金融緩和政策」(異次元の金融緩和政策)が登場します。その骨子は、①消費者物価指数の前年比上昇率2%を2年程度で実現する、②マネタリーベース、日本銀行保有の長期国債や上場投資信託(ETF)を2年で2倍にする、③日本銀行が買い入れる長期国債の残存期間を2倍以上にする、などというものでした。そして、2016年1月にはマイナス金利政策、同9月にはイールドカーブ・コントロール(YCC)政策(長短金利操作付き量的・質的金融緩和政策)が導入されます。このうちYCC政策は、金融政策の操作対象を「量」から「金利」へ実質的に変更したものと市場では受け取られましたが、当時も今も日本銀行の金融市場調節方針に関する公表文には、マネタリーベースという「量」についての言及が残っています(例えば、本年1月23日の公表文には「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」と書かれています)。

2013年以降の量的緩和の効果とは

前述の通り、2001年~2006年の「量的緩和」は実体経済に対しほとんど効果はなかったと考えられますが、2013年以降の異次元緩和において実施された、マネタリーベースの急増などの大規模な量的緩和は、そもそもどんな狙いをもち、どんな効果を持っていたのでしょうか。異次元緩和導入時に「量的緩和」の議論を主導したとみられる岩田規久男元日本銀行副総裁は、就任前の講演で「日銀当座預金が10%増えると予想インフレ率が0.44%上昇する」と述べていました(なお、その根拠は今なお明らかになっていません)。また、翁邦雄大妻女子大特任教授は、異次元緩和における「量的緩和」について、黒田総裁の記者会見や講演内容を分析し、「黒田総裁はマネタリーベースの増加自体の緩和効果を全く謳っていない。異次元緩和導入時に黒田総裁が強調したのは、市場や経済主体の『期待』を抜本的に転換することで予想インフレ率を上げることであり、マネタリーベース倍増はそのシンボルであった」と評されています(翁邦雄「人の心に働きかける経済政策」2022岩波書店)。

マネタリーベース増加の狙いは翁教授の指摘通りだったと私も考えていますが、その効果として、人々の予想インフレ率が引き上げられたという証拠は見当たりませんし、景気・物価に直接的なプラス効果がもたらされたとも考えられません。この点、日本銀行自身はどのように分析しているのでしょうか。現在、金融関係者は、いつ日本銀行がマイナス金利を修正するかという1点に関心が集中していますが、経済学を学ぶ私たちとしては、日本銀行が現在行っている「過去25年間の金融政策運営の多角的レビュー」の報告書にも強い関心を持ち続ける必要があります。

大久保 裕晴

(播州信用金庫常勤監事 元・日本銀行神戸支店長)